ครั้งที่แล้ว ผมได้นำเสนอว่ามี 4 ปัจจัยสำคัญที่จะกระทบกับเศรษฐกิจไทยในครึ่งหลังของปีนี้และปีหน้า ได้แก่ การเจรจาเพื่อทำข้อตกลงทางการค้ากับสหรัฐให้สำเร็จภายในปลายเดือนกรกฎาคม ความเสี่ยงที่จะเกิดภัยแล้งรุนแรงจากภาวะ El Nino ในครึ่งหลังของปีนี้ซึ่งอาจจะยืดเยื้อไปถึงกลางปีหน้า ประสิทธิผลในการใช้งบประมาณ 200,000 ล้านบาท เพื่อขับเคลื่อนให้ประเทศไทยใช้พลังงานสะอาด และการที่ประเทศไทยไม่มีกระสุนนโยบายการเงินการคลังเหลืออีกแล้ว

ประเด็นที่เหลือคั่งค้างอยู่จากตอนที่แล้วคือ การที่ประเทศไทยไม่มีกระสุนนโยบายการเงินการคลังเหลืออีกแล้ว ซึ่งในการอธิบายเกี่ยวกับประเด็นนี้ ผมขอนำเสนอข้อมูลทางเศรษฐกิจย้อนหลังไปประมาณ 14 ปี แบ่งเป็น 2 ช่วง คือ ช่วงก่อนการระบาดของโควิด-19 และช่วงที่ประเทศไทยฟื้นตัวจากการระบาดของโควิด-19 ดังที่ปรากฏในตาราง

เศรษฐกิจไทย 2012-19 จะเห็นได้ว่าในช่วงนั้น จีดีพีไทย (คอลัมน์ 1) ขยายตัวไม่สูงมากนัก คือเฉลี่ยประมาณ 3.5% ต่อปี (จีดีพีในปี 2012 ขยายตัวสูงถึง 7.2% เพราะเศรษฐกิจฟื้นตัวจากภาวะน้ำท่วมใหญ่ในปี 2011) จะเห็นได้ว่าในช่วงดังกล่าว การขาดดุลงบประมาณ (คอลัมน์ 4) เฉลี่ยไม่สูงมากคือประมาณ 2.8% ของจีดีพีต่อปี

กล่าวคือ รัฐบาลกู้เงินในอนาคตเท่ากับ 2.8% ของจีดีพี มาช่วยอุ้มจีดีพีให้โตได้ 3.5% ต่อปี แต่จีดีพีก็ขยายตัวได้เพียงพอที่จะทำให้หนี้สาธารณะต่อจีดีพีไม่ได้เพิ่มขึ้นมากคืออยู่ที่ประมาณ 41-42% ของจีดีพี (คอลัมน์ 5)

ในขณะเดียวกันจะเห็นได้ว่า เงินเฟ้อของไทยต่ำมาก คือเฉลี่ยเพียง 1.1% ปี (คอลัมน์ 2) และหากคำนวณเงินเฟ้อเฉลี่ยในช่วง 5 ปีระหว่าง 2015 ถึง 2019 จะเห็นว่าเงินเฟ้อเฉลี่ยเพียง 0.36% ต่อปี ซึ่งต่ำกว่าเป้าหมายเงินเฟ้อของธนาคารแห่งประเทศไทย (ธปท.) คือ 1 ถึง 3% ต่อปี

ดังนั้น ดอกเบี้ยซึ่งเฉลี่ยที่ 1.81% (คอลัมน์ 6) จึงอยู่ในระดับที่ค่อนข้างจะสูงเกินไป และมีผลในการกดกำลังซื้อในประเทศให้ต่ำเกินไป เห็นได้จากการเกินดุลบัญชีเดินสะพัดที่เฉลี่ยสูงมากถึง 5.8% ของจีดีพี (คอลัมน์ 3) การเกินดุลบัญชีเดินสะพัดนั้น แปลได้ว่ากำลังซื้อในประเทศต่ำเกินไป ทำให้ต้องขายสินค้าและบริการส่วนเกินไปยังตลาดต่างประเทศ

แปลว่าในช่วง 2015-19 คือ 5 ปีก่อนการระบาดของโควิด-19 เศรษฐกิจในประเทศควรได้รับการกระตุ้นโดยเฉพาะจากการลดดอกเบี้ยเพื่อผ่อนคลายทางการเงิน

และรัฐไทย (คือ รัฐบาลไทย และ ธปท.) ก็มี “กระสุน” เหลือ ทั้งในเชิงของ “การเติม” นโยบายการเงินและนโยบายการคลัง เพื่อเพิ่มกำลังซื้อในประเทศ กล่าวคือ ในช่วง 2015-19 รัฐบาลสามารถกู้เงินและสร้างหนี้เพิ่มได้อีก ธปท.ก็สามารถลดดอกเบี้ยนโยบายลงได้อีก

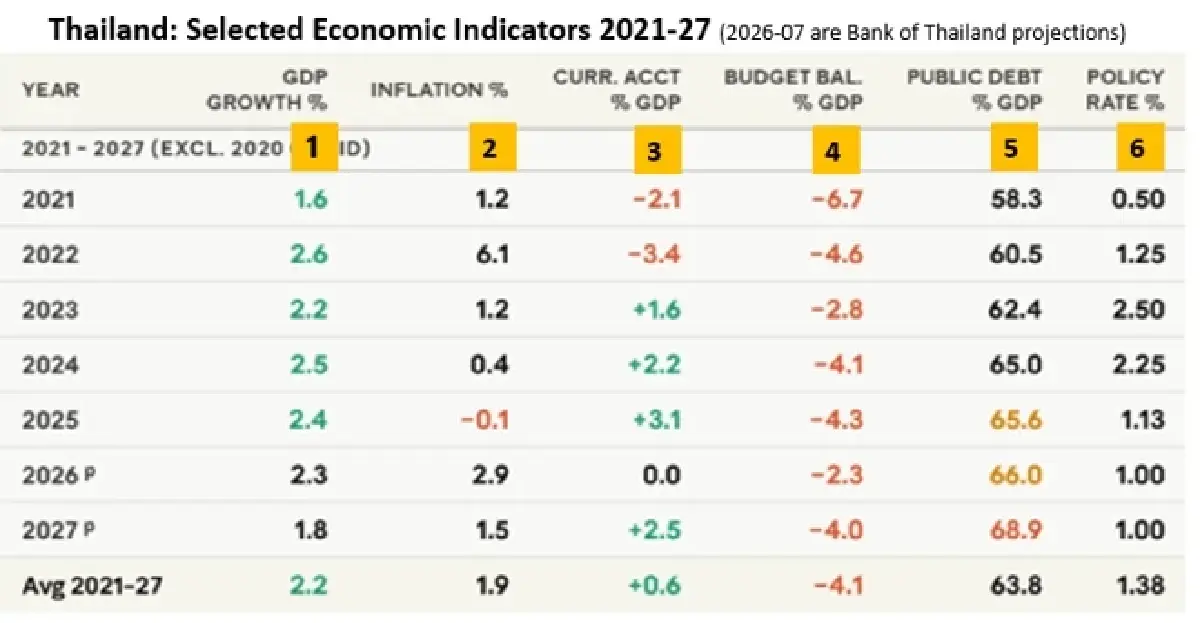

เศรษฐกิจไทย 2021-27 แต่หากดูภาวะปัจจุบัน หลังจากที่เศรษฐกิจไทยฟื้นตัวจากการระบาดของโควิด-19 คือช่วงปี 2021 ถึง 2027 (ตัวเลข 2026 และ 2027 เป็นการคาดการณ์ล่าสุดของธนาคารแห่งประเทศไทยและการคาดการณ์ของผมในบางส่วน)

จะเห็นได้จากตารางว่า นโยบายในการคลังและนโยบายการเงินของไทยนั้น มีข้อจำกัดอย่างมาก และศักยภาพของนโยบาย (policy space) น่าจะไม่มีเหลือเลย

หากเริ่มจากการขยายตัวของจีดีพี (คอลัมน์ 1) จะเห็นว่าขยายตัวต่ำมาก คือเฉลี่ยเพียง 2.2% ต่อปี และในปีหน้าและในปีนี้ ก็เฉลี่ยประมาณ 2.0% ต่อปี ที่สำคัญคือ การขาดดุลงบประมาณปรับตัวเพิ่มขึ้นอย่างมากถึง 4.1% ของจีดีพีโดยเฉลี่ย (คอลัมน์ 4)

และตัวเลขล่าสุดก็ไม่ได้ลดลง ผลคือหนี้สาธารณะต่อจีดีพีของประเทศไทยมีการปรับตัวเพิ่มขึ้นทุกปี (คอลัมน์ 5) จนเข้าขีดอันตราย คือประมาณ 68.9% ในปีงบประมาณหน้า

จึงสรุปได้ว่า รัฐบาลไทยไม่น่าจะสามารถกู้เงินทำให้ขาดดุลงบประมาณเพิ่มเพื่อมากระตุ้นเศรษฐกิจได้อีก ตรงกันข้าม รัฐบาลจะต้องพยายามลดรายจ่ายและ/หรือเพิ่มรายได้ เพื่อรักษาวินัยทางการคลัง แต่ก็แปลได้ว่า รัฐบาลจะต้องลดบทบาทในการกระตุ้นให้เศรษฐกิจ เช่นที่เคยทำมาในช่วง 5-6 ปีที่ผ่านมา

สำหรับนโยบายการเงินนั้น ก็ตกอยู่ในภาวะเดียวกัน คือดอกเบี้ยนโยบาย (คอลัมน์ 6) ที่ปัจจุบันคือ 1.0% นั้น ต่ำมากแล้ว และหากดูจากปัจจัยอื่นๆ ก็สรุปได้ว่า การลดดอกเบี้ยนโยบายลงไปอีกจะไม่สามารถทำได้ โดยเฉพาะแนวโน้มที่ธนาคารกลางในประเทศอื่นๆ อาจปรับขึ้นดอกเบี้ยนโยบายมากกว่าการปรับลดดอกเบี้ย

ที่สำคัญคือ เงินเฟ้อในไทย (คอลัมน์ 2) ก็ยังจะอยู่ในระดับ 2% หรือสูงกว่าไปอีกหลายเดือน จึงต้องรอดูว่าเงินเฟ้อจะปรับลงอย่างรวดเร็วดังที่ได้คาดการณ์หรือไม่ เพราะหากไม่เป็นเช่นนั้น ธปท.อาจจะต้องคิดถึงการปรับขึ้นดอกเบี้ยนโยบายในปีหน้าก็เป็นได้

นอกจากนั้น การเกินดุลบัญชีเดินสะพัด (คอลัมน์ 3) ที่ลดลงไปอย่างมากและเริ่มติดลบก็สะท้อนว่า กำลังซื้อในประเทศกับผลผลิตเริ่มมีความสมดุลแล้ว ยืนยันจากการที่ในช่วง 2-3 เดือนที่ผ่านมา การขาดดุลการค้าเพิ่มสูงขึ้นมาก เมื่อเป็นเช่นนั้นก็จึงมีแรงกดดันให้เงินบาทอ่อนตัวลง

ซึ่งจะมีส่วนในการทำให้อัตราเงินเฟ้อของประเทศไทยปรับตัวลดลงได้ยากขึ้น หากเป็นเช่นนั้น ก็ยากที่ ธปท.จะมีโอกาสที่จะลดดอกเบี้ยนโยบายลงได้อีกจากระดับปัจจุบัน

หากจะให้เปรียบเทียบ ผมรู้สึกว่าประเทศไทยเหมือนกับคนที่กำลังต้องพยายามขี่มอเตอร์ไซค์ให้เร็วขึ้นในความมืดของถนนเศรษฐกิจโลกที่มีความคดเคี้ยวสูง แต่ขี่โดยไม่มีหมวกกันน็อคและไม่มีชุดกันล้มครับ